Dal 1° gennaio 2021, a causa della cosiddetta Brexit, ai fini delle imposte dirette e indirette (es. IVA), il Regno Unito ha lo status di Stato extracomunitario (extra – Unione Europea) e non fa più parte del territorio doganale e IVA dell’Unione Europea. Vediamo in questo articolo quali saranno le conseguenze operative di questo evento.

Brexit: Operazioni con il Regno Unito – Formalità IVA

Per quanto riguarda le formalità IVA a seguito della Brexit:

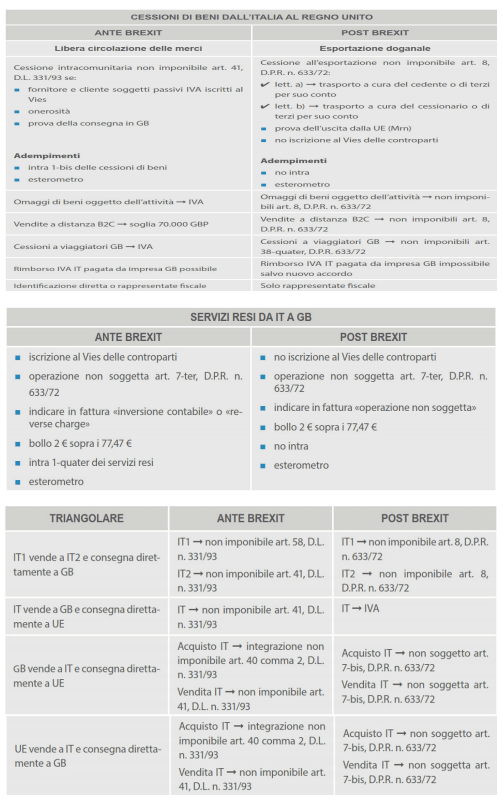

- le cessioni di beni nei confronti di operatori stabiliti nel Regno Unito (o meglio nel territorio della Gran Bretagna) non costituiranno più cessioni intra UE non imponibili ex art. 41, DL n. 331/1993 (natura operazione N3.2 non imponibili – cessioni Intra-UE), bensì esportazioni non imponibili ai sensi dell’art. 8, DPR n. 633/1972 (natura operazione N3.1 non imponibili – esportazioni);

- gli acquisiti di beni da operatori stabiliti nel Regno Unito (o meglio nel territorio della Gran Bretagna), non costituiranno più acquisti intra UE ex art. 38, DL n. 331/93, bensì importazioni;

- di conseguenza non sarà più necessario presentare gli elenchi IntraStat relativamente alle operazioni intracomunitarie;

- per le prestazioni di servizi rese ai sensi dell’art. 7-ter D.P.R. 633/1972, da operazioni in inversione contabile intra UE (natura operazione N 2.1) diventano operazioni non soggette extra UE (natura operazione N 2.1)

- per le prestazioni di servizi ricevute ai sensi dell’art. 7-ter D.P.R. 633/1972 da soggetti britannici dall’1.1.2021 sarà obbligatoria l’inversione contabile tramite autofattura elettronica o cartacea, mentre fino al 31/12/2020 è possibile integrare direttamente la fattura del soggetto britannico);

Brexit: Operazioni con il Regno Unito – Formalità doganali

Per quanto riguarda le formalità doganali a seguito della Brexit:

- le cessioni di beni verso il Regno Unito non saranno più tracciabili soltanto con un documento di trasporto, bensì esportazioni doganali e quindi necessiteranno di una dichiarazione doganale di esportazione (normalmente delegata a un rappresentante doganale) indicando la classificazione, l’origine doganale e il valore della merce;

- gli operatori dovranno richiedere il numero di identificazione EORI, necessario per le operazioni doganali (se non lo possiedono);

- per ridurre ingolfi e disagi, in base al Border Operating Model del governo inglese, solo a partire dal luglio 2021 i prodotti in arrivo dall’Unione europea saranno trattati come merce di origine “Paese terzo” e, pertanto, soggetti agli ordinari controlli doganali alle frontiere inglesi, nonché, in caso di mancato accordo, alle tariffe daziarie applicate dal Regno Unito;

- coloro che importano prodotti provenienti dal Regno Unito dovranno compilare una dichiarazione doganale di importazione, indicando la classificazione doganale del prodotto (specifica delle 10 cifre della tariffa doganale comune dell’UE), nonché l’origine e il valore della merce;

- gli importatori, se non già provvisti, dovranno dotarsi di un codice di identificazione EORI, dovranno assolvere l’IVA in dogana e, nel caso in cui non si raggiunga un Accordo di libero scambio, gli eventuali dazi; anche nel caso in cui si raggiungesse un accordo di libero scambio, la dinamica delle operazioni da e verso il Regno Unito cambierebbe perché l’accordo potrebbe ridurre o azzerare i dazi doganali, ma non escluderebbe l’applicazione delle procedure doganali (le merci saranno sottoposte a controlli doganali, sanitari e fito-sanitari), né l’assolvimento dell’IVA e delle accise in dogana al momento dell’importazione.

Brexit: Operazioni con l’Irlanda del Nord

Fa eccezione il territorio dell’Irlanda del Nord, che continua a far parte del territorio IVA e doganale dell’Unione Europea per le operazioni relative ai beni, con l’istituzione di un apposito codice paese “XI“.

Brexit: Operazioni con il Regno Unito – Cosa cambia in pratica

Di seguito si riportano alcune tabelle riepilogative delle principali variazioni ai fini Iva, conseguenti alla Brexit:

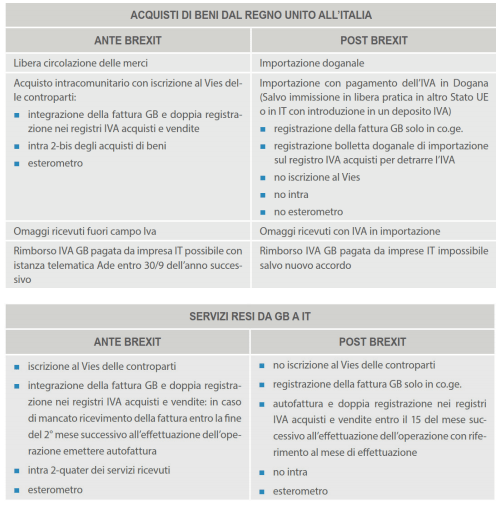

| Acquisti di beni dal Regno Unito all’Italia | |

|---|---|

| Ante Brexit | Post Brexit |

| Acquisto intracomunitario con iscrizione al VIES delle controparti: – integrazione della fattura del Regno Unito e doppia registrazione nei registri IVA acquisti e vendite – intra 2-bis degli acquisti di beni – esterometro | Importazione con pagamento dell’IVA in Dogana (salvo immissione in libera pratica in altro Stato UE o in Italia con introduzione in un deposito IVA) – Registrazione della fattura del Regno Unito solo in contabilità generale – registrazione della bolletta doganale di importazione sul registro IVA acquisti per detrarre l’IVA – no iscrizione al VIES – no INTRA – no esterometro |

| Omaggi ricevuti fuori campo IVA | Omaggi ricevuti con IVA in importazione |

| Rimborso IVA del Regno Unito pagata da impresa italiana possibile con istanza telematica all’Agenzia delle Entrate entro 30 settembre dell’anno successivo | Rimborso IVA del Regno Unito pagata da impresa italiana impossibile salvo nuovo accordo |

L'articolo Brexit: Operazioni con il Regno Unito dal 1° gennaio 2021 proviene da Studio Commercialista D'Angelo.